Quel coût pour une moto en LOA ?

Après une série d’articles sur le coût d’utilisation d’une moto achetée neuve (CB650F et Scrambler Desert Sled) et un comparatif des offres de locations à la journée (Envie2rouler, Easy Renter), on va analyser les offres en LOA. Est-ce vraiment une bonne affaire quand on veut rouler avec une moto neuve ? Réponse dans cet article.

Définition d’une LOA

LOA signifie Location avec Option d’Achat. Il s’agit donc d’une location d’un véhicule neuf, mis à votre disposition exclusive, mais dont vous n’êtes pas le propriétaire. A l’issue du contrat, en général après 3 ans (36 ou 37 mois), vous devez « rendre » le véhicule.

Les sommes versées mensuellement n’ont permis que de profiter du véhicule et sont donc perdues. C’est le même principe qu’une location immobilière.

L’option d’achat, qui est donc facultative avec la LOA, permet, à l’inverse, de conserver le véhicule loué, de le « racheter », en échange d’un ultime loyer dont le montant dépend de la valeur de la moto et des sommes déjà versées.

Il existe aussi les offres en LLD pour Location Longue Durée, on parle aussi de leasing, c’est la même chose, mais sans possibilité d’option d’achat à la fin du contrat.

Plusieurs points vont différencier les offres en LOA en fonction des marques :

- l’apport à ajouter au premier loyer, qui peut être nul ou de plusieurs milliers d’euros ;

- l’intégration, ou non, des frais d’entretien dans le loyer mensuel ;

- le nombre de kilométrage autorisé par an ;

- les frais de remise en service si vous rendez un véhicule avec des traces d’usure.

Exemples

Honda CB650R

Pour ce premier exemple, on va aller sur le site de Honda France pour regarder l’offre en LOA proposée sur la CB650R. Il s’agit d’un roadster de moyenne cylindrée qui remplace au catalogue mon ancienne CB650F. Le prix public est de 8 249 €. A cela il faut ajouter les frais de carte grise et de mise en service. En septembre 2021, l’offre telle que décrite sur le site internet est la suivante :

| Référence | Coût |

|---|---|

| Apport initial / premier loyer | 158,44 € |

| Loyers suivants | 36 * 169,99 € |

| Sous-total location | 6 278,08 € |

| Option d’achat | 3 870 € |

| Coût total | 10 148,08 € |

| Prix catalogue | 8 249 € soit un surcoût de 1899,08 € ou une majoration de 23 % |

Louer, puis acheter, le véhicule amène donc à un surcoût d’un peu moins de 2 000 € pour 3 années de crédit. Attention, ce loyer ne concerne que le véhicule. A vous d’ajouter le montant de l’assurance (entre 50 € et 100 € par mois selon votre profil et les garanties). L’entretien (révision annuelle) et les consommables (pneumatiques) ne sont également pas inclus et seront donc des dépenses supplémentaires. Mais ce sont des dépenses que vous avez également quand vous êtes propriétaire d’un véhicule, et ne sont donc pas spécifiques à la LOA.

Pour ce premier exemple, le coût de revient sera donc de 275 € / mois (soit 10 148 € sur 37 mois) et non pas uniquement de « 170 € par mois » comme mis en avant sur le site internet. Cela correspond à une majoration du prix de vente de 23 % par rapport à un achat comptant. L’offre en LOA est passé à « 155 € / mois » après la rédaction initiale de cet article, mais le principe du calcul reste le même.

Dans l’optique où vous décidez de rendre le véhicule à la fin du contrat, les sommes versées sont perdues. Soit un total de 6 278,08 € pour 37 mois d’utilisation (3 ans et 1 mois). Si on considère que vous utilisez la moto à des fins de loisirs sur une moyenne de 50 journées par an (soit la même nombre de jour que celui utilisé dans les autres articles de la série), le coût de revient à la journée serait de 42 €, hors coût d’assurance et d’entretien.

Offre LOA CB650R – 09/2021

Ducati Monster

On va étudier un deuxième exemple sur une moto avec un prix catalogue supérieur. Sur le site Ducati France, on trouve une LOA pour le dernier Monster dont le prix de base en septembre 2021 est de 11 290 € (la tarif est de 11 590 € depuis le 1er octobre 2021, soit une augmentation de 300 €, mais la méthode de calcul reste la même), hors carte grise et frais de mise en service. Cette LOA a des différences avec celle de Honda car elle impose un premier loyer élevé (on parle d’apport) mais permet ensuite d’alléger les mensualités :

| Référence | Coût |

|---|---|

| Apport initial / premier loyer | 2 833 € |

| Loyers suivants | 35 * 89 € |

| Sous-total location | 5 948 € |

| Option d’achat | 8 546 € |

| Coût total | 14 494 € |

| Prix catalogue | 11 290 € soit un montant de la LOA de 3 204 € ou une majoration de 28 % |

Autre différence avec Honda, celle du montant de l’option d’achat qui n’est pas clairement indiqué dans les conditions. Seul le montant du crédit est spécifié, à savoir 3 204 €. Cela signifie que si vous souhaitez racheter la moto à l’issue des 3 ans de crédit, le prix ne sera pas celui de base (11 290 €) mais 14 494 € (11 290 + 3 204). Dans la mesure où avez déjà versé 5 948 € de loyer en 36 mois, le montant de l’option d’achat est de 8 546 € (11 209 + 3 204 – 2 833 – 35 * 89). Avec une somme si élevée, on comprend bien pourquoi elle n’est pas mise en avant sur le site.

En réalité, le coût de revient ne sera pas de « 89 € par mois » mais, en lissant le coût du premier loyer et celui de l’option d’achat, d’un peu plus de 400 € / mois (soit 14 494 € en 36 mois). Cela correspond à une majoration du prix de vente de 28 %.

Dans l’optique où vous décidez de rendre le véhicule à la fin du contrat, les sommes versées sont perdues. Soit un total de 5 948 € pour 36 mois d’utilisation (3 ans). Si on considère que vous utilisez la moto à des fins de loisirs sur une moyenne de 50 journées par an (soit la même nombre de jour que celui utilisé dans les autres articles de la série), le coût de revient à la journée serait de 40 €, hors coût d’assurance et d’entretien. Pour cet exemple, un Ducati Monster 2021 en LOA rendu à la fin du contrat semble revenir moins cher qu’une CB650R. Oui, mais c’est oublié que l’entretien et l’assurance sera plus chers !

Offre LOA Monster – 09/2021

Suzuki V-Strom 1050 XT

Pour ce troisième exemple exclusif au blog (non présenté dans la vidéo), on va aller du côté du japonais Suzuki avec son Trail routier V-Strom 1050 pour étudier l’offre en LOA. La version XT de la V-Strom 1050 2021 est proposée au tarif de 14 999 €, hors carte grise et frais de mise en circulation.

| Référence | Coût |

|---|---|

| Apport initial / premier loyer | 2 979 € |

| Loyers suivants | 36 * 215,09 € |

| Sous-total location | 10 722,24 € |

| Option d’achat | 7 299,49 € |

| Coût total | 18 021,73 € |

| Prix catalogue | 14 999 € soit un surcoût de 3 022,73 € ou une majoration de 20 % |

La majoration du prix de vente est donc de 20%. Sauf que ce n’est pas exact ! Tous ces chiffres sont « hors assurance facultative » concernant une éventuelle perte d’emploi. Il ne s’agit pas ici de l’assurance de la moto mais bien de celle de l’emprunteur. En lisant les petits lignes, on nous indique que la souscription à cette assurance est nécessaire pour l’obtention de cette location avec option d’achat. Pas si facultatif que ça donc ! Cela fait monter le loyer de 15,62 € par mois, soit un surplus de 562,32 € sur la durée du contrat. La majoration du coût d’acquisition de la moto par rapport à un achat comptant avec cette assurance « facultative mais nécessaire » est de 24%. Si on plus on ajoute que cette offre de LOA est limitée à 6 000 km par an (très faible pour un trail routier !), cela me semble être un très mauvais choix.

Le total avec l’option d’achat, ramené sur un mois, est donc de 502 €, soit 18 021,73 € + 562,37 € divisés par 37, et non « 216 € / mois ».

Offre LOA Suzuki V-Strom 1050

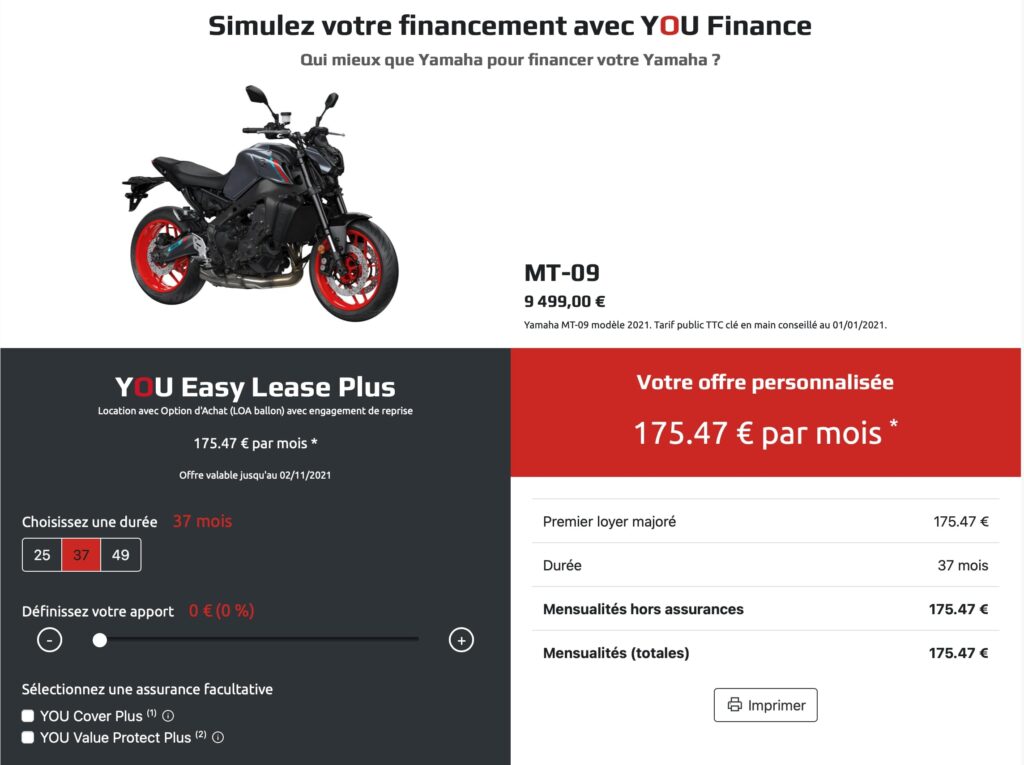

Yahama MT-09

Pour cet autre exemple exclusif au blog (non présenté dans la vidéo), on va aller du côté du japonais Yahama avec son gros roadster MT-09 renouvellé en 2021. C’est une moto qui entre en concurrence avec le Monster de Ducati dont l’offre a été détaillée un peu plus haut. La version 2021 de ce roadster trois-cylindres est proposée au tarif de 9 499 €, hors carte grise et frais de mise en circulation. Le détail de l’offre en LOA telle que décrite sur le site de Yamaha est reporté dans ce tableau :

| Référence | Coût |

|---|---|

| Apport initial / premier loyer | 175,47 € |

| Loyers suivants | 36 * 175,47 € |

| Sous-total location | 6 492,39 € |

| Option d’achat | 4 749,50 € |

| Coût total | 11 241,89 € |

| Prix catalogue | 9 499 € soit un surcoût de 1 742,89 € ou une majoration de 18 % |

A noter que la limite kilométrique est de 14 800 km sur l’ensemble du contrat (37 mois). Soit moins de 5 000 km par an, c’est qui est très faible et ne s’adresse donc qu’à des petits rouleurs. Il est également possible de moduler l’offre de LOA, en proposant un apport afin de réduire les mensualités. C’est donc une offre personnalisable qui peut permettre de faire baisser le coût en fonction de votre épargne lors de la signature du contrat. Avec une majoration du prix de vente de « seulement » 18%, cela peut être une bonne alternative (surtout en comparaison avec les 28% du Monster Ducati) mais la limite kilométrique est, pour moi, rédhibitoire.

Le total avec l’option d’achat ramené sur un mois est donc de 303 €, soit 11 241,89 € divisés par 37, et non « 175 € / mois ».

Offre LOA Yamaha MT-09 2021

J’aurais pu continuer cette étude avec d’autres offres. Vous avez compris le principe et les chiffres seront similaires quelle que soit la marque. Ces exemples (Honda, Ducati, Suzuki, Yamaha) suffisent à comprendre le fonctionnement, et à estimer le surcoût d’une offre en LOA, autour de 25 % par rapport à un achat comptant.

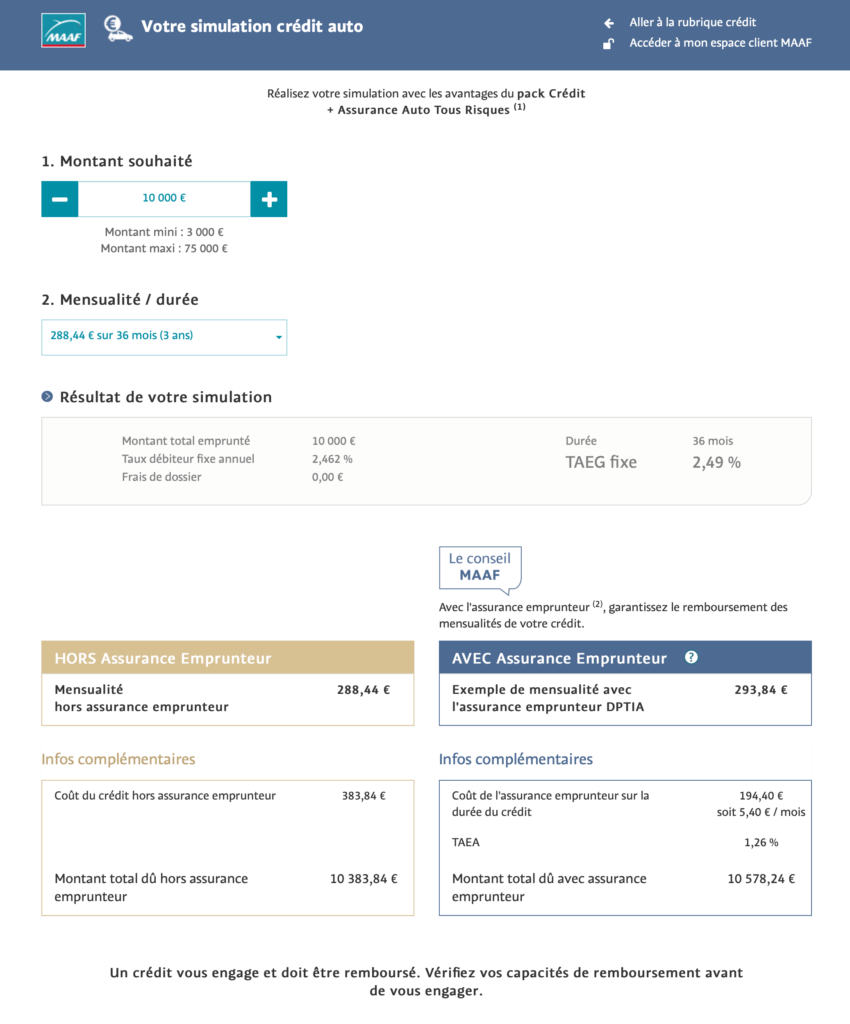

Alternative avec un crédit

Rappelons que la LOA ne vous oblige pas à racheter le véhicule à la fin du contrat. Au contraire, si c’est votre objectif, cela n’a aucun intérêt de partir sur cette formule puisqu’un crédit moto classique sera beaucoup plus intéressant.

En effectuant quelques simulations, on peut obtenir un crédit de 10 000 € sur 36 mois avec un taux de 2,5 %. Avec 36 mensualités de 289 €, on arrive à un coût du crédit de 400 €, hors assurance (ou 500 €, avec). Soit une majoration de seulement 4% ou 5%, soit un remboursement de 10 500 € sur 10 0000 € emprunté. C’est donc bien loin des 25 % associés aux LOA.

De plus, en achetant à crédit, vous êtes propriétaire du véhicule dès le premier jour et vous pouvez le revendre pour récupérer une certaine somme d’argent. Chose impossible en tant que locataire via une LOA.

En revanche, vous le constatez, la mensualité d’un crédit est plus élevée, qu’avec une LOA, même si les 10 000 € empruntés pour cet exemple sont insuffisants pour acheter un Monster (sauf à avoir un apport), ou un trop pour une CB650R de base (sauf à rajouter des accessoires).

Si vous avez d’autres crédits (immobilier, notamment) cela peut poser problème car vous ne devez pas dépasser un tiers de vos revenus en crédit. En baissant la mensualité, la durée augmente de même que le coût total du crédit. C’est d’ailleurs le point « fort » mis en avant par les constructeurs : le coût mensuel de la LOA est beaucoup plus réduit qu’un crédit classique. Sauf qu’in fine, vous l’avez bien compris, la LOA revient plus chère, quand on ajoute l’option d’achat et éventuellement l’apport initial, non présent sur un crédit classique.

Exemple d’un crédit de 10 000 € sur 36 mois – 09/2021

Conclusion

Finalement, ce sont les professionnels qui ont le plus intérêt à se tourner vers ce mode de financement, et plutôt avec une LLD, location longue durée, sans option d’achat. Cela permet d’avoir un budget connu à l’avance. C’est une dépense, qui est donc une charge à déduire des bénéfices, et non un actif de la société.

J’ai du mal à voir l’intérêt de ces offres pour des particuliers. Le seul cas qui pourrait se comprendre est celui d’un jeune qui commence à travailler et qui n’a pas encore pu épargner. Il pourrait alors acquérir une moto à moindre coût et économiser pendant 3 ans pour payer l’option d’achat. Mais s’il travaille, pourquoi ne pas souscrire à crédit moto au taux plus avantageux ? Si les offres en LOA sont tellement présentes aujourd’hui, au point où le prix de la LOA est souvent plus mise en avant que le prix de vente du véhicule, c’est bien qu’il doit y avoir de la demande. Je suis vraiment curieux d’avoir votre avis, car je n’ai aucun argument pour ce mode de financement.